El mercado medio busca oportunidades comerciales internacionales para crecer y expandirse.

Servicios

Nuestra práctica está orientada a que nuestros equipos brinden un servicio de alta calidad y en cumplimiento de las normas éticas que nos rigen, permitiendo...

-

Auditoría de estados financieros

Nuestros clientes se basan en los informes de auditoría de estados financieros para su toma de decisiones, con información confiable y transparente.

-

Análisis, diagnóstico y adopción de NIIF

Las Normas Internacionales de Información Financiera (NIIF) constituyen un marco de preparación de información financiera adoptado y utilizado por compañías internacionalmente. Y su uso se encuentra crecientemente generalizado.

-

Procedimientos Previamente Acordados

Los usuarios de información financiera suelen requerir revisiones sobre rubros específicos de la información financiera, y les interesa que se valide ciertos aspectos de esos rubros.

Nuestro equipo legal le brindará asesoría corporativa vinculado con la actividad societaria y/o contractual de la Compañía, desde el establecimiento hasta...

-

Asesoría corporativa

Nuestro equipo legal le brindará asesoría corporativa vinculado con la actividad societaria y/o contractual de la Compañía.

-

Asesoría Laboral y de Salud y Seguridad Ocupacional

Expertos en materia Laboral y en Seguridad y Salud Ocupacional lo asesorarán desde la contratación de trabajadores hasta la implementación de un Sistema de Gestión de Seguridad y Salud en el Trabajo a cargo de un Médico Ocupacional.

-

Asesoría y asistencia migratoria, tratamientos expatriados

En un contexto de globalización de los negocios y considerando las necesidades de las compañías, ponemos a disposición los servicios de naturaleza migratoria para su personal.

-

Gestión del Talento humano

Las personas son el personal activo de su compañía y por ello el desarrollo de una gestión del talento humano es tan importante para alinear los objetivos de la compañía, el crecimiento de la organización y la identificación y satisfacción de los colaboradores.

Contenido relacionado:

Nuestros servicios fiscales pueden ayudarle a ganar confianza y mantenerse actualizado, gestionando sus impuestos de manera transparente y ética.

-

Precios de Transferencia

Apoyamos a nuestros clientes en el cumplimiento de la legislación sobre Precios de Transferencia.

-

Tax Consulting

El servicio personalizado de asesoría fiscal de Grant Thornton Perú brinda una asistencia y orientación a personas naturales y empresas en temas relacionados con el cumplimiento de obligaciones tributarias.

-

Cumplimiento Tributario

Mediante este servicio, analizamos el correcto cumplimiento tributario de nuestros clientes, revisando o determinando los tributos de periodicidad mensual y anual a los que estén obligados a declarar.

Contenido relacionado:

International Business Report 2024

Ambiciones comerciales internacionales del mercado medio

Nuestros equipos de Advisory (Consultoría) aplican su experiencia y huella global para desarrollar estrategias que se ajusten a lo que usted necesita.

-

Compliance

Asistencia en diseño, implantación y monitoreo de programas de Compliance en el marco de normativa local e internacional (FCPA, Ley de Responsabilidad Penal Empresaria), incluyendo dictado de cursos.

-

ESG - Sustentabilidad

Proyectos relacionados a ESG (Environmental, Social and Governance) y Sustentabilidad.

-

Forensic

La oferta de servicios incluye el asesoramiento experto en la resolución de litigios y en el desarrollo de procedimientos en materia jurídica/forense digital y ciberseguridad.

-

Human Capital

La división Human Capital de Grant Thornton cuenta con un equipo de profesionales que acompañan a individuos y organizaciones durante todo el vínculo entre el colaborador y la organización.

-

Reestructuración organizacional

Asesoramiento en materia de reestructuración operativa a las empresas en dificultades, a sus acreedores o a otras partes interesadas.

-

Servicios al Gobierno y al Sector Público

Proyectos de auditoría financiera y de revisiones especiales técnicas y concurrentes de programas de gobiernos nacionales y subnacionales financiados por organismos internacionales de crédito. Proyectos especiales para entidades gubernamentales, empresas públicas y mixtas.

-

Servicios de Valuation

Proporcionamos valoraciones de acciones, negocios, activos y pasivos en apoyo de las negociaciones, la estructuración de acuerdos y las oportunidades fiscales.

-

Transaction Advisory Services

Asesoramiento en estructuración: fusiones y adquisiciones Due diligence ABAC Due diligence comercial Due diligence financiera, fiscal y previsional Due diligence ambiental

-

BRS - Financial Services

Las organizaciones dinámicas necesitan una amplia gama de servicios de asesoramiento para apoyar su ambición y el crecimiento.

-

Servicios Financieros y Fintech

El optimismo está regresando a la economía global de manera lenta, pero el sector de servicios financieros todavía debe recuperar la confianza de las entidades públicas y privadas. Para lograrlo, las organizaciones previsoras deberán examinar cada parte de su negocio. El secreto está en convertir los desafíos en oportunidades y Grant Thornton colabora con sus clientes para lograr esto.

-

Academy - Empowered by Grant Thornton Perú & Argentina

Academy is an e-learning platform that emerged as a joint initiative of Grant Thornton Argentina and Grant Thornton Perú. It is designed so that everyone can acquire new skills in accounting, auditing, taxes, technology and business through access to multiple courses and certifications.

En Grant Thornton, el outsourcing representa más de $250 millones de dólares de nuestro negocio. Independientemente del tamaño de su organización o del lugar...

El cambio rápido y la complejidad son la norma, y la innovación es el combustible en el sector de tecnología. A las revoluciones de hoy, incluyendo la nube,...

Los mercados emergentes y las cambiantes exigencias de los consumidores están creando nuevas oportunidades en el sector de alimentos y bebidas, en el cual los...

En todo el mundo, los países están avanzando hacia sectores públicos y gubernamentales más eficientes, receptivos, comerciales, y enfocados localmente. En...

Los mercados emergentes y las cambiantes exigencias de los consumidores están creando nuevas oportunidades en el sector de alimentos y bebidas, en el cual los...

Los mercados mundiales de energía están pasando por cambios importantes. Grant Thornton puede ayudarle a comprender y a sortear los desafíos y a garantizar que...

El optimismo está regresando lentamente a la economía mundial, pero el sector de servicios financieros necesita volver a ganar la confianza de los organismos...

En todo el mundo, se espera que las organizaciones sin fines de lucro brinden cada vez mayores resultados, al mismo tiempo que enfrentan recortes en la...

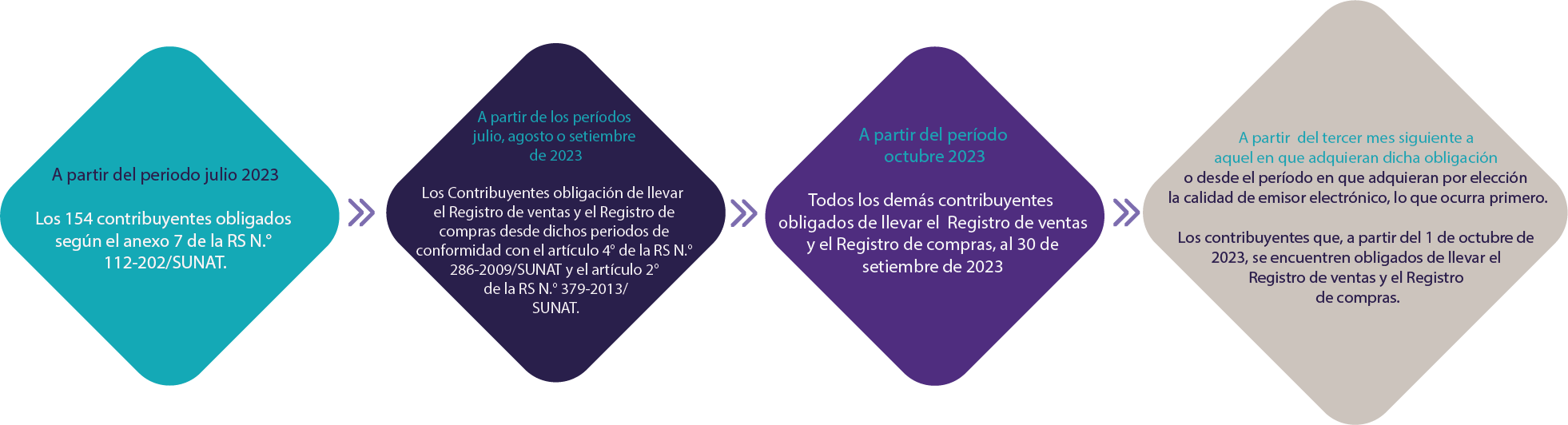

A partir del mes de octubre del 2023, todos los contribuyentes que al 30 de setiembre de 2023, se encuentren obligados de llevar el Registro de Ventas y el Registro de Compras, deberán presentarlos mediante el Sistema Integrado de Registros Electrónicos (en adelante, SIRE). Para ello es obligatorio e indispensable cerrar previamente dichos registros llevados de forma física o electrónica al mes de setiembre de 2023.

Contents

Sistema Integrado de Registros Electrónicos – SIRE

El SIRE es un nuevo sistema implementado por la SUNAT para el llevado conjunto del registro de ventas e ingresos electrónico (RVIE) y el registro de compras electrónico (RCE).

Dado que la SUNAT actualmente cuenta con información de los comprobantes electrónicos, se encuentra en capacidad de generar y poner a disposición de los contribuyentes una propuesta de los mencionados registros electrónicos, los cuales podrán ser modificados, complementados y remplazados, permitiendo además realizar ajustes posteriores.

Antecedentes y cronología del SIRE

Mediante Resolución de Superintendencia N° 112-2021/SUNAT publicado el 30 de julio de 2021, se aprobó el módulo para el llevado del registro de ventas e ingresos electrónico (RVIE).

Posteriormente, el 24 de marzo de 2022, mediante la Resolución de Superintendencia N° 40-2022/SUNAT, se aprueba el Sistema Integrado de Registros Electrónicos (SIRE) y el módulo para el llevado del registro de compras electrónico (RCE) que se incorpora en dicho sistema.

Luego, el 28 de setiembre de 2022 a través la Resolución de Superintendencia N° 190-2022/SUNAT se modificó la norma indicada en el párrafo anterior, por la cual se postergó la oportunidad para el llevado conjunto del RVIE y el RCE mediante el SIRE, disponiéndose que los sujetos obligados a llevar los mencionados registros deben cumplir con los plazos y condiciones siguientes:

En el marco de la utilización del SIRE, la Resolución de Superintendencia Nº 138-2023/SUNAT publicada el 30 de junio de 2023, ha modificado aspectos relativos a la oportunidad en que se consideran determinados comprobantes de pago en la propuesta del RVIE, la complementación y reemplazo de la propuesta de RVIE, la forma de anotación de operaciones en el RVIE cuando se hubiese comunicado la suspensión temporal de actividades, los ajustes posteriores, entre otros aspectos.

De esta forma se regularon determinados aspectos que comparten el RVIE y RCE, los cuales forman parte del SIRE, teniendo en cuenta las diferencias propias de cada registro.

Obligación de cerrar el registro de compras y de ventas

Es importante hacer notar que el Registro de Ventas e Ingresos y el Registro de Compras llevados de manera física o electrónica, deberán cerrarse previamente a la generación del SIRE.

El cierre de los libros debe incluir la anotación de las operaciones hasta el periodo anterior a aquel en que se adquiere la obligación de generar el SIRE o el periodo anterior a aquel por el cual generó este a fin de afiliarse a su llevado.

Por ejemplo, si facultativamente opta por generar el SIRE del periodo setiembre 2023, necesariamente debió cerrar los registros del periodo agosto de 2023, caso contrario deberá cerrar los registros del periodo setiembre de manera obligatoria, a fin de poder cumplir con la presentación de los mencionados registros del periodo octubre 2023 mediante el SIRE.

¿Qué sucede si no se cierran los registros de compras y ventas electrónicos?

Si no se cumple con cerrar los registros de ventas y compras al 30 de setiembre de 2023, el SIRE no permitirá la generación del RVIE y RCE.

¿Cómo debe cerrarse los registros llevados en forma manual, hojas sueltas o continuas?

Bastará que inutilice las hojas en blanco mediante una raya o la leyenda “anulado”. No es necesario ir a la SUNAT o a un Notario Público para formalizar el indicado cierre.

¿Cómo debe cerrarse los registros llevados a través de PLE o del SLE portal?

Se debe modificar el nombre de los registros electrónicos, cambiando la variable de la posición 30, en esta posición se señala usualmente el dígito 1, el cual deberá ser reemplazado por el dígito 2 “Cierre del libro – No obligado a llevarlo”.

¿Cuándo se debe cerrar los registros llevados en forma manual, hojas sueltas o continuas, o los libros llevados a través de PLE o del SLE portal?

Los sujetos obligados a partir del periodo octubre de 2023, deberán cerrar el Registro de Ventas y el Registro de Compras mediante la presentación de los registros del periodo setiembre 2023.

Código de anotación de registro (CAR) y sus implicancias en el Libro diario

Como consecuencia de la implementación del SIRE y por cada operación anotada en el Registro de Ventas y Registro de Compras, se generará el código de anotación de registro denominado CAR, este código deberá reflejarse en los formatos del Libro diario (formato 5.1 o 5.2) llevados en forma manual o en hojas sueltas o continuas, o a través del PLE.

El código CAR es creado automáticamente por los módulos del RVIE y RCE en las propuestas con la información del comprobante de pago (tipo, serie, número de RUC del emisor). Este código CAR debe ser anotado en el campo 20 del Libro Diario, en caso el libro tenga una anotación detallada.

Otras consideraciones

- Se mantienen los plazos máximos de atraso según cronograma que apruebe la SUNAT.

- El almacenamiento, archivo y conservación del RVIE y RCE estará a cargo de la SUNAT.

- Existe la obligación de generar conjuntamente el RVIE y RCE.

- La generación de los registros electrónicos se realiza en una única oportunidad, luego se pueden realizar ajustes posteriores.

- Los ajustes posteriores relativos a periodos en los que el sujeto llevaba sus registros de manera física o electrónica forman parte de la información del SIRE.

Para mayor información, precisión o detalle sobre estas disposiciones o sobre cualquier otro tema tributario, comuníquese con Juan Carlos Basurco ; José María Escalante (josemaria.escalante@pe.gt.com), Lida Cabrera (lida.cabrera@pe.gt.com), Rogelio García (rogelio.garcia@pe.gt.com) y Vile Alejos ( (vile.alejos@pe,gt.com) )