El mercado medio busca oportunidades comerciales internacionales para crecer y expandirse.

Servicios

Nuestra práctica está orientada a que nuestros equipos brinden un servicio de alta calidad y en cumplimiento de las normas éticas que nos rigen, permitiendo...

-

Auditoría de estados financieros

Nuestros clientes se basan en los informes de auditoría de estados financieros para su toma de decisiones, con información confiable y transparente.

-

Análisis, diagnóstico y adopción de NIIF

Las Normas Internacionales de Información Financiera (NIIF) constituyen un marco de preparación de información financiera adoptado y utilizado por compañías internacionalmente. Y su uso se encuentra crecientemente generalizado.

-

Procedimientos Previamente Acordados

Los usuarios de información financiera suelen requerir revisiones sobre rubros específicos de la información financiera, y les interesa que se valide ciertos aspectos de esos rubros.

Nuestro equipo legal le brindará asesoría corporativa vinculado con la actividad societaria y/o contractual de la Compañía, desde el establecimiento hasta...

-

Asesoría corporativa

Nuestro equipo legal le brindará asesoría corporativa vinculado con la actividad societaria y/o contractual de la Compañía.

-

Asesoría Laboral y de Salud y Seguridad Ocupacional

Expertos en materia Laboral y en Seguridad y Salud Ocupacional lo asesorarán desde la contratación de trabajadores hasta la implementación de un Sistema de Gestión de Seguridad y Salud en el Trabajo a cargo de un Médico Ocupacional.

-

Asesoría y asistencia migratoria, tratamientos expatriados

En un contexto de globalización de los negocios y considerando las necesidades de las compañías, ponemos a disposición los servicios de naturaleza migratoria para su personal.

-

Gestión del Talento humano

Las personas son el personal activo de su compañía y por ello el desarrollo de una gestión del talento humano es tan importante para alinear los objetivos de la compañía, el crecimiento de la organización y la identificación y satisfacción de los colaboradores.

Contenido relacionado:

Nuestros servicios fiscales pueden ayudarle a ganar confianza y mantenerse actualizado, gestionando sus impuestos de manera transparente y ética.

-

Precios de Transferencia

Apoyamos a nuestros clientes en el cumplimiento de la legislación sobre Precios de Transferencia.

-

Tax Consulting

El servicio personalizado de asesoría fiscal de Grant Thornton Perú brinda una asistencia y orientación a personas naturales y empresas en temas relacionados con el cumplimiento de obligaciones tributarias.

-

Cumplimiento Tributario

Mediante este servicio, analizamos el correcto cumplimiento tributario de nuestros clientes, revisando o determinando los tributos de periodicidad mensual y anual a los que estén obligados a declarar.

Contenido relacionado:

International Business Report 2024

Ambiciones comerciales internacionales del mercado medio

Nuestros equipos de Advisory (Consultoría) aplican su experiencia y huella global para desarrollar estrategias que se ajusten a lo que usted necesita.

-

Compliance

Asistencia en diseño, implantación y monitoreo de programas de Compliance en el marco de normativa local e internacional (FCPA, Ley de Responsabilidad Penal Empresaria), incluyendo dictado de cursos.

-

ESG - Sustentabilidad

Proyectos relacionados a ESG (Environmental, Social and Governance) y Sustentabilidad.

-

Forensic

La oferta de servicios incluye el asesoramiento experto en la resolución de litigios y en el desarrollo de procedimientos en materia jurídica/forense digital y ciberseguridad.

-

Human Capital

La división Human Capital de Grant Thornton cuenta con un equipo de profesionales que acompañan a individuos y organizaciones durante todo el vínculo entre el colaborador y la organización.

-

Reestructuración organizacional

Asesoramiento en materia de reestructuración operativa a las empresas en dificultades, a sus acreedores o a otras partes interesadas.

-

Servicios al Gobierno y al Sector Público

Proyectos de auditoría financiera y de revisiones especiales técnicas y concurrentes de programas de gobiernos nacionales y subnacionales financiados por organismos internacionales de crédito. Proyectos especiales para entidades gubernamentales, empresas públicas y mixtas.

-

Servicios de Valuation

Proporcionamos valoraciones de acciones, negocios, activos y pasivos en apoyo de las negociaciones, la estructuración de acuerdos y las oportunidades fiscales.

-

Transaction Advisory Services

Asesoramiento en estructuración: fusiones y adquisiciones Due diligence ABAC Due diligence comercial Due diligence financiera, fiscal y previsional Due diligence ambiental

-

BRS - Financial Services

Las organizaciones dinámicas necesitan una amplia gama de servicios de asesoramiento para apoyar su ambición y el crecimiento.

-

Servicios Financieros y Fintech

El optimismo está regresando a la economía global de manera lenta, pero el sector de servicios financieros todavía debe recuperar la confianza de las entidades públicas y privadas. Para lograrlo, las organizaciones previsoras deberán examinar cada parte de su negocio. El secreto está en convertir los desafíos en oportunidades y Grant Thornton colabora con sus clientes para lograr esto.

-

Academy - Empowered by Grant Thornton Perú & Argentina

Academy is an e-learning platform that emerged as a joint initiative of Grant Thornton Argentina and Grant Thornton Perú. It is designed so that everyone can acquire new skills in accounting, auditing, taxes, technology and business through access to multiple courses and certifications.

En Grant Thornton, el outsourcing representa más de $250 millones de dólares de nuestro negocio. Independientemente del tamaño de su organización o del lugar...

El cambio rápido y la complejidad son la norma, y la innovación es el combustible en el sector de tecnología. A las revoluciones de hoy, incluyendo la nube,...

Los mercados emergentes y las cambiantes exigencias de los consumidores están creando nuevas oportunidades en el sector de alimentos y bebidas, en el cual los...

En todo el mundo, los países están avanzando hacia sectores públicos y gubernamentales más eficientes, receptivos, comerciales, y enfocados localmente. En...

Los mercados emergentes y las cambiantes exigencias de los consumidores están creando nuevas oportunidades en el sector de alimentos y bebidas, en el cual los...

Los mercados mundiales de energía están pasando por cambios importantes. Grant Thornton puede ayudarle a comprender y a sortear los desafíos y a garantizar que...

El optimismo está regresando lentamente a la economía mundial, pero el sector de servicios financieros necesita volver a ganar la confianza de los organismos...

En todo el mundo, se espera que las organizaciones sin fines de lucro brinden cada vez mayores resultados, al mismo tiempo que enfrentan recortes en la...

Contents

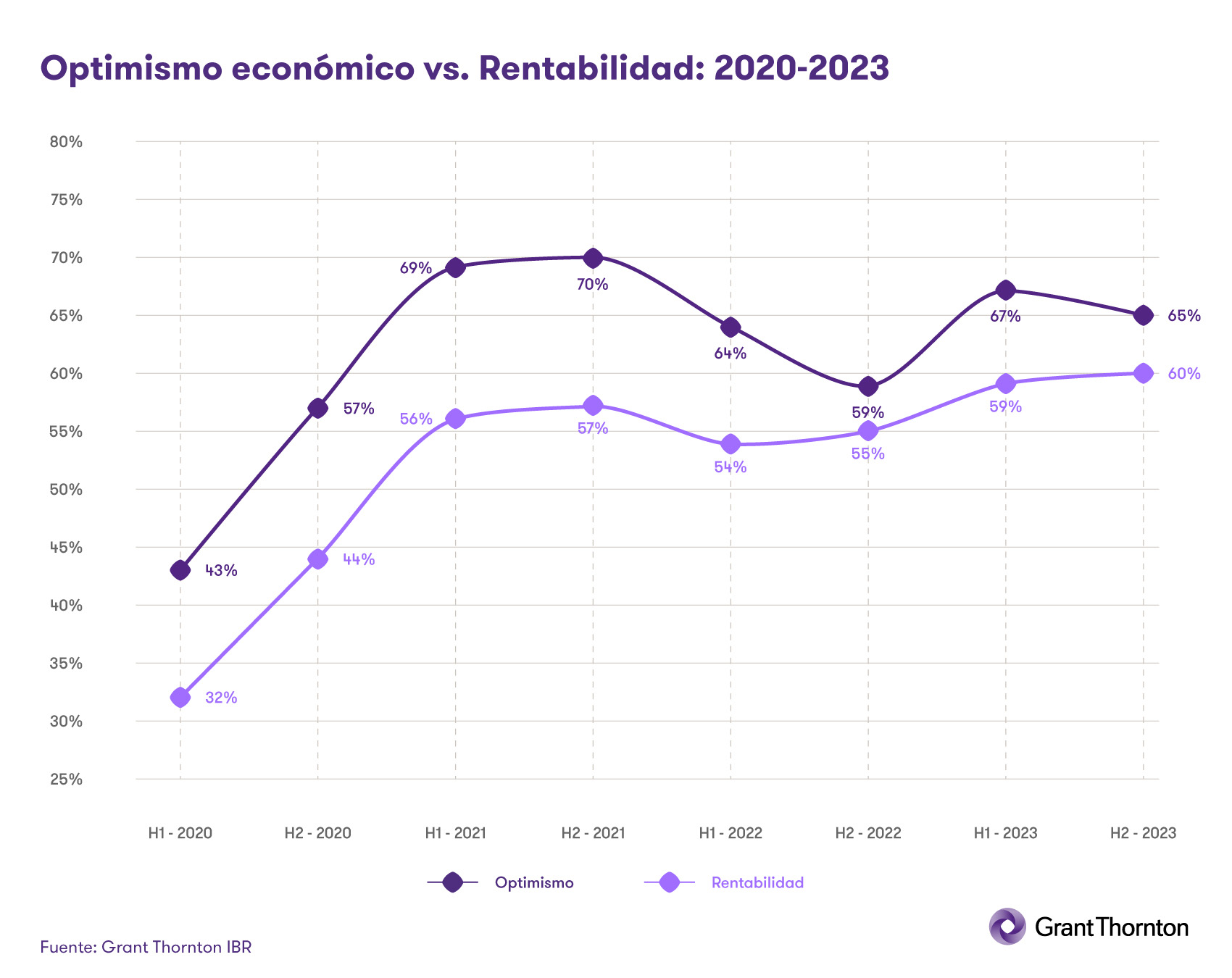

Los desafíos de navegar la economía global han sido resaltados por un número récord de líderes empresarios del mercado medio que esperan un aumento en la rentabilidad (un punto por encima de lo esperado en el primer semestre de 2023, llegando al 60%) coincidiendo con una caída en el optimismo (de dos puntos, del 67% al 65%), según el último International Business Report (IBR) de Grant Thornton.

El análisis detallado de los datos nos ofrece una explicación a esta aparente contradicción. El número récord de empresas que esperan un aumento de la rentabilidad probablemente se deba a que la inflación se ha controlado. Esto se pone de manifiesto en la caída de cinco puntos (hasta el 50%) del número de empresas que esperan aumentar sus precios de venta en los próximos 12 meses.

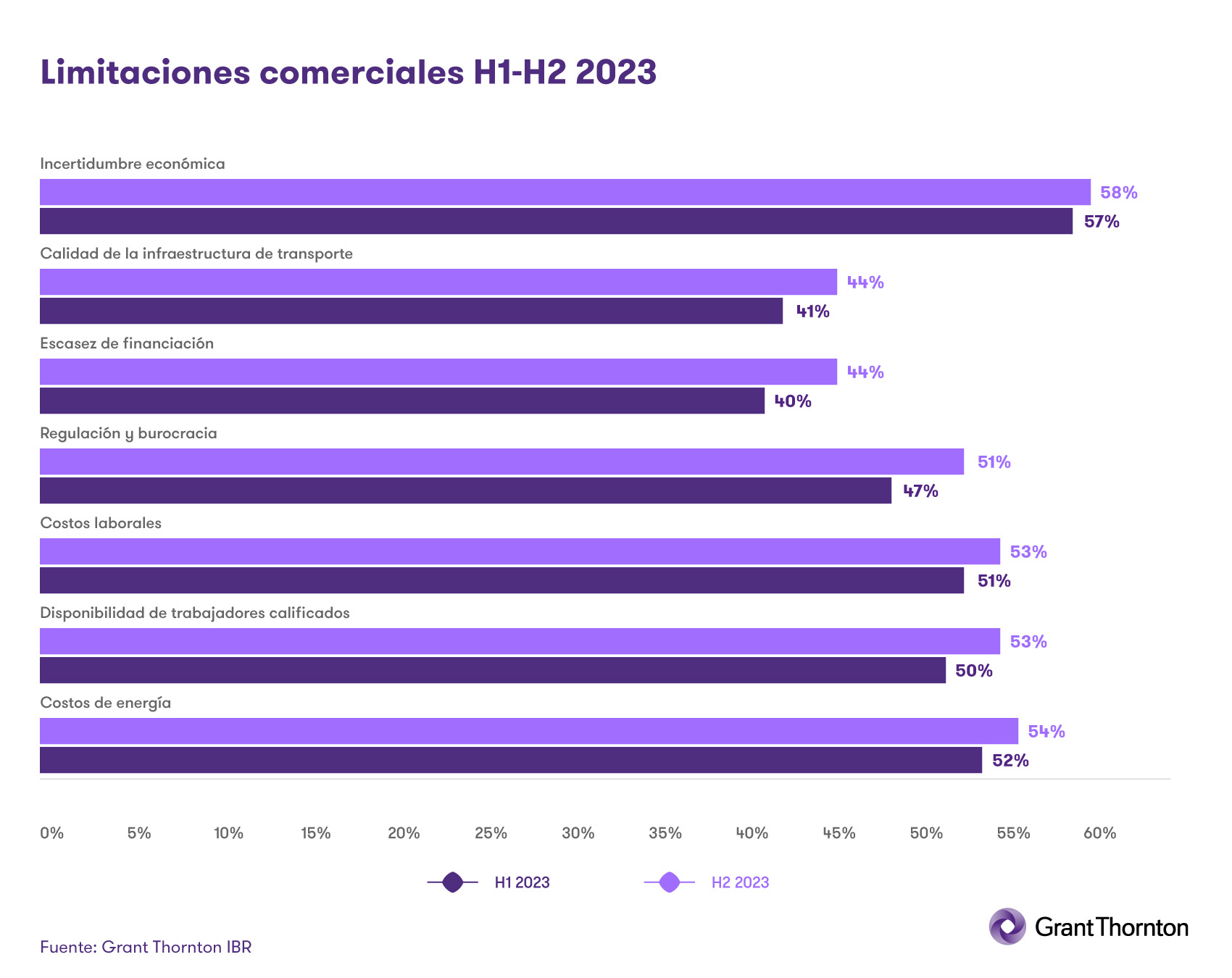

Todas las limitaciones comerciales registradas en el IBR también se han aliviado, lo que indica menos presión sobre los márgenes. Por ejemplo, los que citan los costos laborales como una limitación han bajado dos puntos hasta el 51%, los que citan los costos energéticos como una limitación han bajado dos puntos hasta el 52% y los que citan una escasez de financiación han bajado cuatro puntos hasta el 40%.

Por otro lado, la preocupación por la escasez de demanda ha caído cinco puntos hasta el 43%; las preocupaciones sobre la burocracia y la regulación han bajado cuatro puntos hasta el 47%; y las preocupaciones sobre la disponibilidad de mano de obra calificada han disminuido tres puntos hasta el 50%.

Si bien estas cifras han disminuido, la mayoría lo ha hecho suavemente y todavía se mantienen muy por encima del promedio desde que comenzó la investigación del IBR.

Sin embargo, no hay duda de que la incesante presión sobre los márgenes finalmente podría estar amainando, como lo demuestra una caída de cuatro puntos en el número de empresas que esperan ofrecer aumentos salariales reales durante el próximo año (el 19%). Esto también puede explicar el leve aumento (de un punto, llegando al 50%) en el número de empresas que esperan aumentar el número de personas que emplean. Pero no hay forma de escapar del sombrío panorama geopolítico. A pesar de una caída de un punto, la incertidumbre económica sigue siendo la limitación más citada por el 57% de los líderes de las empresas del mercado medio.

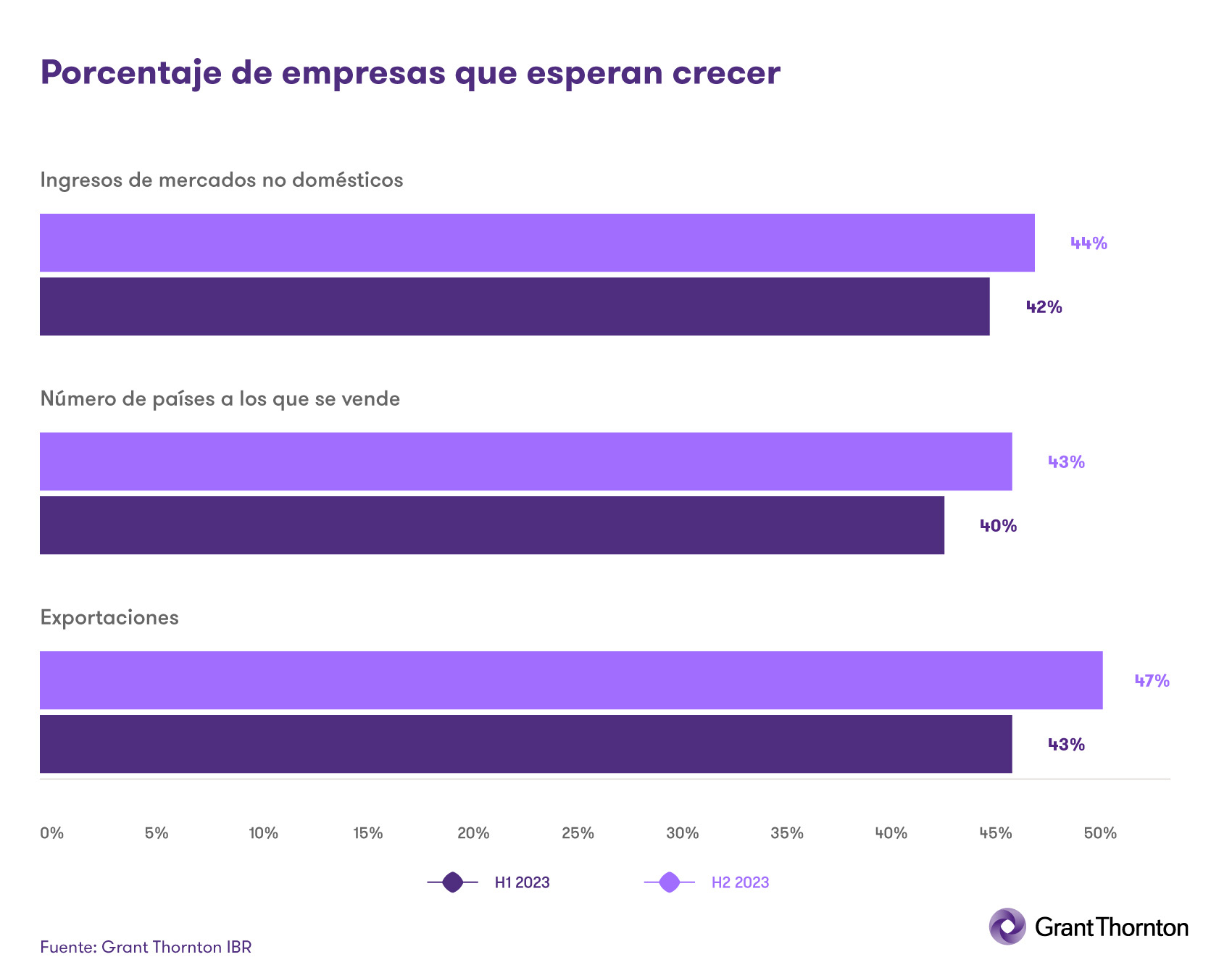

Esa incertidumbre se ha extendido a una perspectiva menos optimista para el comercio internacional. Los líderes empresariales que esperan aumentar las exportaciones han caído cuatro puntos hasta el 43%. Esto se debe a una caída de tres puntos (hasta un 40%) en el número de líderes que esperan aumentar el número de países a los que venden y una caída de dos puntos (hasta un 42%) en aquellos que esperan aumentar los ingresos de mercados no domésticos. Quizás, el número récord de países que tienen elecciones y la posible agitación regulatoria y geopolítica que esto podría causar podrían estar moderando las ambiciones internacionales de las empresas.

Si bien las expectativas de ganancias aumentan, su aumento de un punto se ve contrarrestado de una caída de un punto de aquellos que esperan ver un aumento en los ingresos durante los próximos 12 meses (hasta el 59% de los encuestados).

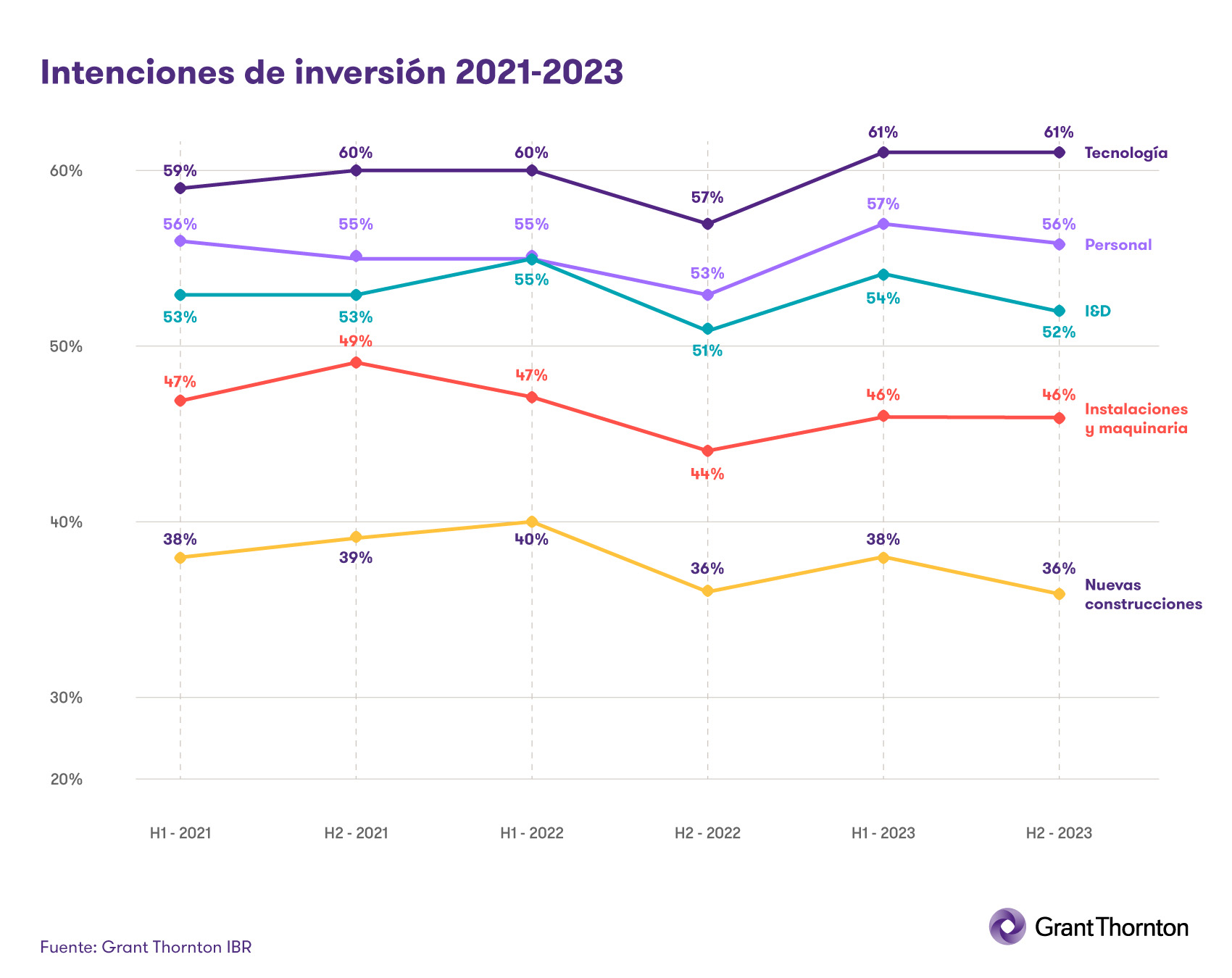

Esta expectativa puede estar derivando en caídas marginales en las expectativas de inversión empresarial. Sin embargo, la inversión en tecnología sigue encabezando la lista sin cambios en la proporción de líderes (61%) que esperan aumentar la inversión en esta área. Mientras que hay una caída de un punto en la inversión en habilidades del personal (56%), de dos puntos en la inversión en investigación y desarrollo - I&D (52%) y de dos puntos (36%) en la inversión en nuevas construcciones, no hay cambios en la inversión en instalaciones y maquinarias, que se mantiene en el 46%.

Peter Bodin, CEO de Grant Thornton International, comenta: “Nuestro último IBR destaca la complejidad y las difíciles decisiones que enfrentan los líderes empresariales. ¿Mejorar la rentabilidad significa una oportunidad para centrarse en aumentar la cuota de mercado mediante cambios en la estrategia de precios? ¿Las preocupaciones persistentes sobre la incertidumbre económica y los continuos desafíos geopolíticos indican la necesidad de prepararse para una mayor volatilidad? Y, ¿una mejora de las perspectivas de inflación y una caída de las tasas de interés significan mejores opciones de financiamiento? Como siempre, depende. Depende del mercado en el que se encuentre. Depende de la condición en la que se encuentre su negocio. Depende del panorama competitivo de su industria”.

Peter Bodin, CEO de Grant Thornton International, comenta: “Nuestro último IBR destaca la complejidad y las difíciles decisiones que enfrentan los líderes empresariales. ¿Mejorar la rentabilidad significa una oportunidad para centrarse en aumentar la cuota de mercado mediante cambios en la estrategia de precios? ¿Las preocupaciones persistentes sobre la incertidumbre económica y los continuos desafíos geopolíticos indican la necesidad de prepararse para una mayor volatilidad? Y, ¿una mejora de las perspectivas de inflación y una caída de las tasas de interés significan mejores opciones de financiamiento? Como siempre, depende. Depende del mercado en el que se encuentre. Depende de la condición en la que se encuentre su negocio. Depende del panorama competitivo de su industria”.

“A pesar de los menores niveles de optimismo a nivel global y LATAM, no son todas malas noticias, pero tampoco resulta fácil elegir un camino claro. Dado que la economía global se encuentra en una trayectoria de menor crecimiento, las decisiones que tomen los líderes empresariales tendrán un impacto mucho mayor en el éxito o el fracaso de los negocios. Como destacan nuestros datos, tomar las decisiones correctas tiene sus desafíos y para superarlos nuestros clientes necesitarán de nuestro soporte”.